| 2017.5.25 月島区民館 | ||||||

|

テーマ:地震保険について徹底的に知ろう |

||||||

| 資料 | ||||||

| 廣田信子ブログより | ||||||

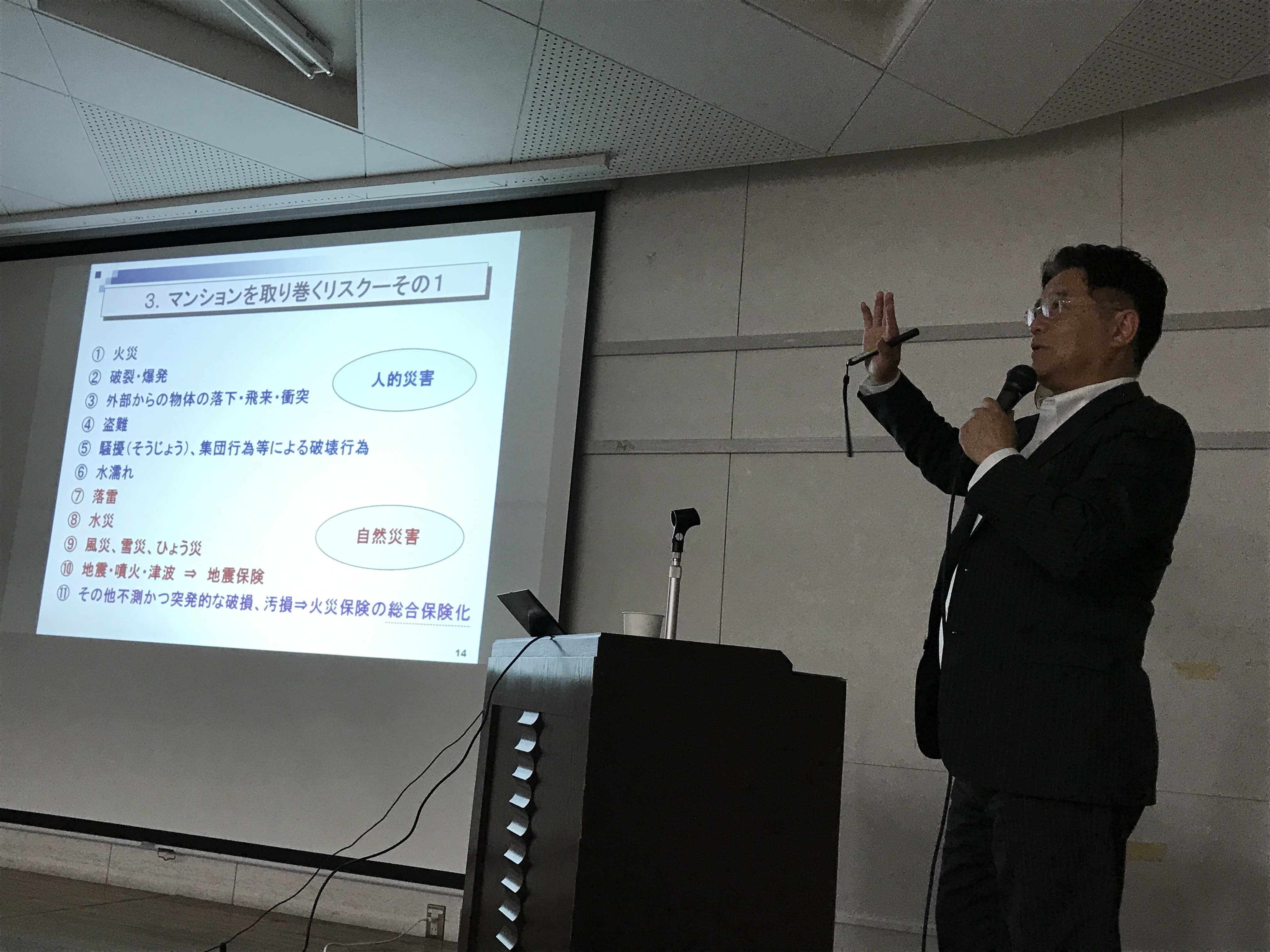

| 地震保険について徹底的に知ろう〜加入するかどうか悩む管理組合へ〜 講 師:一般社団法人日本損害保険協会 竹井 直樹 氏 第53回勉強会は、約40名の参加があり、まず、恒例の参加者全員の自己紹介を行った後、一般社団法人日本損害保険協会の竹井直樹氏により、「地震保険について徹底的に知ろう」という主旨で、地震保険の制度や地震の際の保険金の支払い状況について詳しく解説していただいた。 マンションの地震保険について、被災の際に補填される保険金額の見込みや、保険料が高いのではないか等の理由で加入に躊躇しているマンションの管理組合にとって、大変参考になった。 まず、自然災害、特に地震、噴火のような、発生頻度が極めて低いながら、発生した場合の損害が極めて大きいという特性を持った事故に対して、損害保険の商品を設計することは極めて困難なものであることを説明していただいた。 日本の地形の特性や、過去に起きた地震の履歴、最近の地震被害の状況などについて概説していただき、東日本震災や熊本地震において、地震保険が大きな意味を持っていたということが理解できた。 続いて、損害保険会社の商品のラインナップと、マンション(共用部、専有部)に関しての保険について、詳細に説明していただいた。近年保険の種類や補償する内容も充実してきたこと、各保険会社がそれぞれに特徴を持った対応を行っていることを話していただいた。 なお、一般的な損害保険では、地震、噴火とそれに伴う津波についての被害は不担保となっており、これらの災害による補償については地震保険(全社一律)によることとなっている。 ○地震保険制度について 地震保険は特品保険で、1964年の新潟地震を機に制度化された。最初は全損のみであったが拡充されている。 地震保険の特徴は三つ、地震保険に関する法律の第1条にある通り、 (1)地震保険については各保険会社に対し政府が再保険を引き受ける (2)国および保険会社は地震保険の普及に努める(加入が義務ではない) (3)保険金は被災者の生活の安定に寄与するもので、損害担保の保険ではない 担保するものは「地震もしくは噴火またはこれらによる津波」を原因とする火災、損壊、埋没、流失と、一般の損害保険の免責条項の裏返しになっている。 保険には限度額が設けられており、現在は11.3兆円となってる。この金額は、関東大震災クラスの地震が起こっても支払えることを考慮している(付保割合は50%なので実際の損害は倍額)。 限度額は見直されており東日本震災までは7兆円余りだったのが増額されている。また普及が進んだことによる増額もある。 地震保険の対象は住宅および生活用動産で、これは個人が対象であり企業向けの補償は行われない(併用店舗などは対象となっている)。JAなどの共済では住宅に限っていないが民間の保険は制限がある。 加入方法は、火災保険とセットで、地震保険を付帯しない場合は、その旨を加入者が意思表示する必要がある。 契約は途中で付加することもできる。期間は最高で5年間。契約限度額は本体となる火災保険金額の30〜50%で設定、最高額は建物5000万円、生活用動産が1000万円。 マンションの管理組合の契約については、それぞれの区分所有者ごとの専有部分と合算して5000万円が限度という少しややこしい縛りがある。 本年1月に制度の改正があり、新契約について従来の3区分(全損・半損・一部損)から4区分(全損・大半損・小半損・一部損)となり、小半損については保険金の支払額が少なくなった。 保険料については、引き下げになった地域もあるが全体では5.1%の引上げ。新耐震基準等に合致する建物の保険料は割引もある。 地震保険の特徴として、発生するリスクは低いが、一度発生すると巨額の損害が発生する可能性がある。これは損害保険に適したものではない。これを保険会社と国で共同運営している。 実際の損害額を保険金として支払うものではなく、被災者に当座の資金を供給するためのものであるため、早く支払う必要がある。そのための方法として区分を設け、決まった割合の保険金を支払う。 保険の内容は法律に定められており、使途は自由になっている。 マンションに関する保険の付帯率は、大手保険会社4社の集計で、平成27年度で共用部は38.1%と低くなっているが、専有部の付帯率は71.9%と保険全体の60.2%より高くなっている。 マンション共用部の保険料計算例として、東京都、イ構造(耐火構造のマンション=マンションは全てこれに該当)、保険金額1億円、戸数50戸とすると、年間保険料は203,000円、(戸あたり4千円余りで、30年間支払っても全体で600万円、戸あたりで約12万円。これで、一部損でも500万円の保険金が支払われる。 東日本震災、仙台地域におけるマンションの保険金支払い状況は、「マンション管理支援ネットワーク仙台・みやぎ」のアンケートによると、298組合中、全損は2組合と少ないが半損が約19%、一部損は73%で全体の約92%のマンションが地震保険の給付を受けたとのこと。 築年による差については、一部損以上であればあまり明確な差は起こっていない。 地震保険に未加入だったマンションでは、手元資金に余裕がなく改修費の捻出に苦労した例が見受けられた。 損害認定の手順としては、まず外観で全損と見られるかを判断。見られなければ、傾斜、沈下を見て判断。続いて、一番被害の大きい階(最上階を除く)を探し、ラーメン構造の場合はその柱と梁の被災状況を調査。その損害割合を合計して、全損、半損、一部損の判定を行う。 エレベーター等の設備について、保険金は支払われないことになっているが、設備が被災した場合、実際には躯体も被災しており、保険金が払われることが多い。 損害認定について、マンション1棟が全損と判定されれば、専有部も共有部も全損とされる。半損、一部損については原則、全専有部、共有部について同じ認定がされるが、個々の専有部についてより損害が大きい場合(例えば火災)には、その専有部についてのみの全損、半損、一部損の認定が行われる。 実際に仙台で保険金を受け取った事例では、21%の半損と認定され、1億円余りの保険金を受領、復旧工事の合意形成がスムーズに行えたという例がある。 本年1月の保険料の改定については、地震動予測地図の見直しで28%引き上げが必要となったところ、区分細分化(4区分化)により引き下げ効果が9%あり、今後19%の引上げを行うこととなった。 これを一度に引き上げると影響が大きいので、今回第一弾として5.1%の引上げを行ったもの。今後2回の段階的な引き上げが行われる予定。 地震保険の普及率は、世帯と付帯率の2つの指標があり、世帯では全国で約30%、付帯率では約60%とかなり高くなっている。阪神淡路震災の時(1994年)の世帯普及率は全国で7%位、特に兵庫県では3%であったことから見るとかなり普及は進んでいる。 実際に支払われた保険金は、東日本大震災で地震保険金で1兆3千億円、他にJA共済1兆円、企業向け保険が6千億円と、合計で約3兆円の保険金が支払われている。 最後のまとめとして、(1)大地震はいつ起こっても不思議はない(1000年に1回と言ってもいつ起こるかわからない)。(2)大地震への備えは、公助、共助、自助の組合せ、地震保険は自助、(3)地震保険は法律に基づいたもので条件が合えば必ず支払われる。(4)地震保険の保険料は、決して高いものではない。(5)修繕積立金の残高を勘案して加入を決める必要がある。ということで本日の講演を終わった。 その後、会場からの質問や意見を受けて、補足解説を行っていただいたのち、本日の勉強会を終了した。 |

||||||

|

||||||

|

||||||

|

||||||

|

||||||